| شنبه، 08 اردیبهشت 1403

| شنبه، 08 اردیبهشت 1403

تغییرات جمعیتی و افزایش سالمندی در جهان همه کشورها را با بحران در نظامهای بازنشستگی روبرو کرده و ایران نیز از این قاعده مستثنی نیست. با افزایش تعداد سالمندان در سالهای آینده، مصارف صندوقهای بازنشستگی برای ایفای تعهدات افزایش یافته و با کاهش نرخ باروری، تعداد بیمهپردازان به صندوقها و بالطبع میزان منابع وصولی توسط صندوقها نیز کاهش خواهد یافت که این امر چالش بزرگ پیش روی صندوقهای بازنشستگی به شمار میرود.

به گزارش نگاه ایران به نقل از ایسنا، نظام بیمهای (مشارکتی) در کشور به دو دسته صندوقهای اصلی (شامل چهار صندوق سازمان تأمین اجتماعی، بازنشستگی کشوری، سازمان تأمین اجتماعی نیروهای مسلح و بیمه اجتماعی کشاورزان، روستائیان و عشایر) و صندوقهای اختصاصی (شامل چهارده صندوق صنفی-اختصاصی) تقسیم میشود.

صندوقهای بازنشستگی به عنوان بخش مهمی از نظام رفاه و تأمین اجتماعی هر کشور، نوعی سازمان بیمهای محسوب میشوند که

در راستای تضمین امنیت اقتصادی شاغلان در زمان بازنشستگی فعالیت میکند. هر صندوق بازنشستگی برای اینکه بتواند به فعالیت ادامه دهد و تعهدات خود به بازنشستگان را بپردازد باید از نظر مالی پایدار باشد.

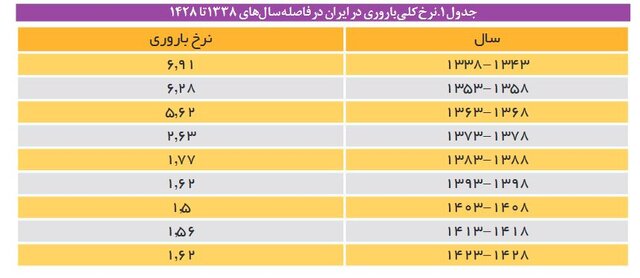

چهار برابر شدن جمعیت سالمندان تا ۱۴۳۰ / احتمال ثابت ماندن نرخ باروری تا ۱۴۲۸

بررسی روند تغییرات جمعیتی ایران نشان میدهد که در نیم قرن اخیر یعنی از سال ۱۳۴۵ تا ۱۳۹۵ جمعیت افراد بالای ۶۵ سال که عمده تعهدات صندوقها با عنوان حقوق بازنشستگی، وظیفه و مستمری در قبال آنان است، پنج برابر شده است؛ در حالی که طی همین دوره زمانی جمعیت کل کشور حدود ۳.۲۳ برابر شده است. براساس دادههای پژوهشکده آمار برآورد میشود که جمعیت سالمند کشور در سالهای ۱۳۹۵ تا ۱۴۳۰ در سناریوهای مختلف حدود چهار برابر خواهد شد و از چهار میلیون و ۸۷۰ هزار نفر در سال ۱۳۹۵ به حدود ۱۹ میلیون نفر در سال ۱۴۳۰ خواهد رسید.

ارزیابی نرخ باروری در ایران که توسط سازمان ملل متحد انجام شده، نشان میدهد این نرخ از ۶.۲۸ در سال ۱۳۵۸ به ۱.۶۲ در سال ۱۳۹۸ رسیده است. این نرخ از سال ۱۳۹۸ تا ۱۴۲۸ تقریباً ثابت خواهد ماند.

بدیهی است که تغییرات جمعیتی و افزایش سالمندی در جهان همه کشورها را با بحران در نظامهای بازنشستگی روبرو کرده و ایران نیز از این قاعده مستثنی نیست. مشخص است که با افزایش تعداد سالمندان در سالهای آینده، مصارف صندوقهای بازنشستگی برای ایفای تعهدات افزایش یافته و با کاهش نرخ باروری، تعداد بیمهپردازان به صندوقهای بازنشستگی نیز کاهش مییابد که بالطبع میزان منابع وصولی توسط صندوقها تنزل خواهد یافت. به عبارت دیگر افزایش طول عمر بشر و کاهش تعداد زاد و ولد (تغییرات جمعیتی) موجب افزایش نسبت وابستگی بالقوه (نسبت جمعیت بالای ۶۵ سال به جمعیت ۶۵-۱۵ سال) و کاهش نسبت پشتیبانی (نسبت بیمهپردازان به مستمریبگیران در یک سازمان بیمهای) خواهد شد که چالش بزرگی پیش روی صندوقهای بازنشستگی است.

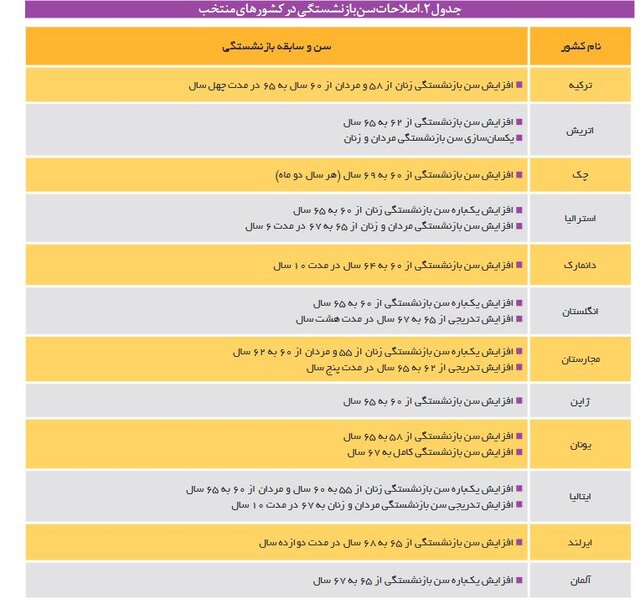

افزایش سن بازنشستگی؛ راهکار برخی کشورها برای کاهش هزینههای مالی

با وقوع بحران سالمندی در دنیا و افزایش امید به زندگی و به منظور حفظ تعادل منابع و مصارف صندوقهای بازنشستگی، سن و سابقه لازم برای بازنشستگی در اکثر کشورهای دنیا افزایش یافته و تناسب لازم بین سن و سابقه بازنشستگی و تغییرات جمعیتی صورت پذیرفته است. مطالعات حاکی از آن است که در یک دوره ۲۰ ساله از سال ۱۹۹۵ تا پایان دسامبر ۲۰۱۵، ۵۰ کشور از جمله آلمان، اسپانیا، کره جنوبی، فرانسه، یونان و... به منظور کاهش هزینههای مالی، سن بازنشستگی را افزایش دادهاند. اکثر کشورهای سازمان همکاری و توسعه اقتصادی در میانه قرن حاضر دارای حداقل سن بازنشستگی ۶۷ سال خواهند بود. تعدادی از کشورها با ایجاد پیوند مستقیم بین افزایش سن بازنشستگی با روند تکاملی امید به زندگی، از این سن نیز فراتر خواهند رفت.

قوانینی که به بحران صندوقهای بازنشستگی دامن زد؛ رفع مشکلات اشتغال جوانان با بازنشسته کردن نیروهای کار!

بر اساس گزارش مرکز پژوهشهای مجلس؛ در ایران نه تنها اصلاحاتی رخ نداده، بلکه قوانین و مقرراتی در کشور به تصویب رسیده است که شکاف بین سن و سابقه لازم برای بازنشستگی و امید به زندگی را افزایش داده که میتواند بر بحران صندوقهای بازنشستگی دامن بزند. تلاشهای انجام شده برای اصلاح قوانین مربوط به سن و سابقه بازنشستگی نیز تاکنون حاصلی نداشته و پارادایم غالب، کاهش سن و سابقه لازم برای بازنشستگی یا حفظ وضع موجود است تا شاید از این طریق و با خروج نیروی کار به روش بازنشستگی، بخشی از مشکلات مربوط به اشتغال جوانان حل شود؛ رویکردی که هزینههای قابل توجهی به صندوقهای بازنشستگی و بودجه عمومی تحمیل کرده و با اصول بیمهای در تعارض است.

افزایش سن امید به زندگی از ۴۶ به ۷۶ سال ؛ کاهش سن بازنشستگی از ۵۷ به ۵۱ سال/ سن بازنشستگی ۲۵ سال کوچکتر از سن امید به زندگیست

بررسیها حکایت از آن دارد که سن امید به زندگی در ایران از سال ۱۳۳۰ تا به امروز از ۴۶ سال به ۷۶ سال افزایش یافته این در حالیست که طی همین سالها متوسط سن بازنشستگی از ۵۷ سال به ۵۱ سال کاهش پیدا کرده است. فاصله سن بازنشستگی تا امید به زندگی که عاملی تعیینکننده در میزان سالهای دریافت مستمری توسط مشترکان صندوق بیمهای و هزینههای آن محسوب میشود، از منفی ۱۰ سال در سال ۱۳۳۰ به حدود مثبت ۲۵ سال در سال ۱۳۹۹ رسیده است. به عبارت دیگر سن بازنشستگی که ۱۰ سال بزرگ تر از سن امید به زندگی بوده است، اکنون ۲۵ سال کوچکتر از آن است.

در ایران به طور متوسط نیروها ۵ تا ۶ سال کمتر کسور میپردازند و ۵ تا ۶ سال نیز بیشتر حقوق بازنشستگی و مستمری دریافت میکنند

مقایسه تطبیقی سن بازنشستگی در ایران با ۱۵ کشور منتخب حاکی از آن است که اختلاف سن بازنشستگی با امید به زندگی در ایران برای مردان حدود پنج سال و برای زنان ۶ سال و ۲ ماه بیشتر از میانگین این اختلاف در ۱۱ کشور منتخب اولیه است. به عبارت دیگر در ایران افراد به طور متوسط بین ۵ تا ۶ سال کمتر کسور میپردازند و بین ۵ تا ۶ سال نیز بیشتر حقوق بازنشستگی و مستمری دریافت میکنند. همچنین اختلاف سن بازنشستگی با امید به زندگی در ایران برای مردان و زنان به ترتیب ۳ سال و ۱ سال و ۲ ماه از میانگین چهار کشور با سن بازنشستگی پایین بیشتر است.

روند قانونگذاری سن بازنشستگی طی ۶ دهه گذشته

روند قانونگذاری کشور در ۶ دهه اخیر به نحوی بوده است که نه تنها مطابق با افزایش امید به زندگی، سن و سابقه لازم برای بازنشستگی افزایش نیافته بلکه کاهش نیز یافته است. در شرایطی که مطابق لایحه قانونی بیمههای اجتماعی کارگران مصوب ۱۳۳۱، سن بازنشستگی برای مردان ۶۵ و زنان ۶۰ سال تعیین شده بود؛ در قانون بیمههای اجتماعی کارگران مصوب سال ۱۳۳۹ سن بازنشستگی برای مردان ۶۰ و برای زنان به ۵۵ سال کاهش یافت. سن بازنشستگی در قانون تأمین اجتماعی مصوب سال ۱۳۵۴ نیز به همین ترتیب بود، تا اینکه بر اساس قانون اصلاح مواد (۷۲ و ۷۷) و تبصره ماده (۷۶) قانون تأمین اجتماعی مصوب ۱۳۷۱ سن بازنشستگی مردان به ۵۰ و زنان به ۴۵ سال کاهش یافت.

نتیجه این شد که در سازمان تأمین اجتماعی متوسط بیمهپردازی ۲۳.۱ سال و مدت دریافت مستمری ۲۱.۲ سال است، فاصله سن بازنشستگی (۵۶٫۵ سال) با امید به زندگی به طور متوسط ۱۸٫۵ سال است و علاوه بر فرد، همسر و وراث اناث تا زمانی که مجرد هستند نیز میتوانند از مستمری بهرهمند شوند.

ضریب پوشش بیمهای جمعیت کل کشور

با وجود ۱۸ صندوق بازنشستگی در کشور، پوشش کامل بیمههای اجتماعی در بین گروههای مختلف جامعه محقق نشده است. ضریب پوشش بیمههای اجتماعی کل کشور، بیانگر سهم تعداد افراد تحت پوشش سازمانها و صندوقهای بیمهای کشور از جمعیت کل کشور است، این شاخص از تقسیم مجموع بیمهشدگان و مستمریبگیران و افراد تبعی آنها به تعداد جمعیت کل کشور به دست میآید و نشاندهنده کارایی سازمانهای بیمهگر در ایجاد چتر حمایتی بیمه اجتماعی در کشور است.

در حال حاضر نسبت کل جمعیت تحت پوشش صندوقها شامل بیمهشده اصلی و تبعی به علاوه مستمریبگیر اصلی و تبعی به کل جمعیت کشور حدود ۷۳ درصد است. بخش عمده پوشش بیمهای در کشور به صندوقهای اصلی یعنی سازمان تأمین اجتماعی، صندوق بازنشستگی کشوری و صندوق نیروهای مسلح و صندوق بیمه اجتماعی کشاورزان، روستائیان و عشایر اختصاص دارد. از این مقدار ۵۳ درصد سهم سازمان تأمین اجتماعی، ۷ درصد سهم صندوق بازنشستگی کشوری و حدود ۱۲ درصد سهم بقیه صندوقها (نیروهای مسلح، کشاورزان، روستائیان و عشایر، بانکها، نفت، آیندهساز و...) است. مهمترین خلا و نارسایی وضع موجود در پوشش جمعیت بیمههای اجتماعی، نبود نظام بیمهای مناسب و عدم استمرار پوشش بیمهای برای شاغلان غیرمزد و حقوقبگیر است.

میانگین کشوری این شاخص برای سه صندوق تأمین اجتماعی، صندوق بازنشستگی کشوری و نیروهای مسلح در پایان سال ۱۳۹۸ برابر با ۶۶ درصد است. به این معنا که ۶۶ درصد جمعیت کل کشور تحت پوشش سه صندوق بیمهای اصلی کشور قرار گرفتهاند و از ۶ درصد باقیمانده، ۴ درصد به صندوق بیمه اجتماعی کشاورزان، روستائیان و عشایر و ۲ درصد به سایر صندوقهای اختصاصی تعلق دارد.

ضریب پوشش بیمهای شاغلان کل کشور

هرچند از نظر پوشش نظام مستمری، ایران در مقایسه با سایر کشورهای منطقه وضعیت مناسبتری دارد اما نکته کلیدی و چالش اساسی این است که نظام مستمری مشارکتی بر جمعیت مزد و حقوقبگیر تمرکز دارد؛ به نحوی که قادر به تحت پوشش قرار دادن گروههای خوداشتغال به خصوص مشاغل غیررسمی نیست. برای درک بهتر این موضوع باید شاغلان را به تفکیک جمعیت مزد و حقوقبگیر و غیرمزد و حقوقبگیر بررسی و مطالعه کرد. بر اساس گزارش سالیانه مرکز آمار کشور در پایان سال ۱۳۹۸، ۲۳ میلیون و ۴۴۷ هزار نفر شاغل بودهاند که ۱۳ میلیون و ۲۹۴ هزار نفر آنان را مزد و حقوقبگیران شامل مزد و حقوق بگیران بخش عمومی و خصوصی و حدود ۱۰ میلیون نفر را غیرمزد و حقوقبگیران شامل کارفرمایان، کارکنان مستقل و کارکنان فامیلی بدون مزد تشکیل میدهند.

۱۹ میلون نفر از شاغلان کشور بیمهاند /۴ میلیون شاغل فاقد هرگونه پوشش بیمهای هستند

از مجموع کل شاغلان کشور، ۱۹ میلیون و ۲۰۳ هزار نفر تحت پوشش بیمه اجتماعی قرار دارند. از این تعداد ۶ میلیون و ۸۷۱ هزار نفر را بیمهشدگان غیر اجباری (کارفرمایان، کارکنان مستقل و کارکنان فامیلی بدون مزد) و ۱۲ میلیون و ۳۳۲ هزار نفر را بیمهشدگان اجباری (مزد و

حقوقبگیران بخش عمومی و خصوصی) تشکیل میدهند.

افزایش ۹ درصدی ضریب نفوذ بیمهای

در حال حاضر ۴ میلیون و ۲۴۳ هزار نفر از شاغلان کشور فاقد هرگونه پوشش بیمه اجتماعی هستند. براساس این اطلاعات ضریب نفوذ بیمهای در کشور ۸۲ درصد است که در مقایسه با سال ۱۳۹۹ که ضریب پوشش ۷۲٫۶ درصد بوده، با افزایشی حدود ۹ درصدی مواجه شده است. این افزایش ناشی از دو عامل؛ افزایش بیمهشدگان صندوق بیمه اجتماعی، کشاورزان روستائیان و عشایر و سازمان تأمین اجتماعی و کاهش تعداد کل شاغلین کشور از ۲۴٫۲ میلیون در سال ۱۳۹۹ به ۲۳٫۴ میلیون در سال ۱۴۰۰ ناشی از خروج برخی شاغلین مشاغل غیررسمی از بازار کار ناشی از همهگیری کووید-۱۹ است.

نگاه شما:

.gif)